Pyfinanceを用いた証券リターン分析のためのPythonデータビジュアライゼーション 例 詳細

pyfinanceの紹介

Pythonでローリング回帰を実装する方法を調べていたら、pyfinanceという便利な定量金融パッケージを見つけました。その名の通り、pyfinanceは投資運用や証券リターン分析のために作られたPython分析パッケージで、主にpyfolioやpandasなど、定量金融を指向する既存のパッケージを補完するために作られています。

pyfinanceには6つのモジュールが含まれています。

datasets.py

: 金融データのダウンロード (リクエストベースのデータクローラー。エクストラネットの制限により一部のデータは利用できなくなりました)。

general.py

: アクティブ・シェア計算、リターン分布近似、トラッキングエラー最適化などの一般的な金融計算を行います。

ols.py

回帰分析:pandas のローリングウィンドウ回帰をサポートしています。

options.py

: オプションデリバティブの計算と戦略分析。

returns.py

: CAPM フレームワークによる金融時系列の統計解析。FactSet Research Systems や Zephyr などのソフトウェアの機能を模倣し、スピードと柔軟性を向上させるよう設計されています。

utils.py

: インフラストラクチャー

この記事では、株式投資分析におけるpyfinanceを紹介するreturnsモジュールを中心に、datasets、options、olsなどのモジュールについて紹介します。

リターンズモジュールの応用例

pyfinanceは比較的簡単にインストールでき、cmd(またはanacondaプロンプト)で "pip install pyfinance" と入力するだけです。 returnsは主にpandasと同等のTSeriesクラス(dataframeは未サポート)をベースにしています。 pandasのSeriesクラスを拡張してより高機能化し、証券投資分析におけるCAMP(資本資産価格モデル)フレームワークに基づいたパフォーマンス評価指標の算出をサポートするに相当するものです。returnsモジュールを参照する場合は、"from pyfinance import TSeries"を直接使用すればOKです。

データインタフェースとしてtushareを使用し、yieldデータをTSeriesに変換するデータフェッチ関数を定義し、TSeriesクラスの関数を直接使用します。

import pandas as pd

import numpy as np

from pyfinance import TSeries

import tushare as ts

def get_data(code,start='2011-01-01',end=''):

df=ts.get_k_data(code,start,end)

df.index=pd.to_datetime(df.date)

ret=df.close/df.close.shift(1)-1

# return TSeries sequence

return TSeries(ret.dropna())

# Get the Ping An of China data

tss=get_data('601318')

#tss.head()

歩留まり計算

pyfinanceのリターンは、年率リターン(anlzd_ret)、累積リターン(cuml_ret)、定期リターン(rollup)等を提供しています。ここでは、Ping An Bankの株を例に、イールドメトリクスを計算します。

#annualized return

anl_ret=tss.anlzd_ret()

#Cumulative return

cum_ret=tss.cuml_ret()

# Calculate the periodic rate of return

q_ret=tss.rollup('Q')

a_ret=tss.rollup('A')

print(f'Annualized return: {anl_ret*100:.2f}%')

print(f'Cumulative return: {cum_ret*100:.2f}%')

#print(f'Quarterly return: {q_ret.tail().round(4)}')

#print(f'Calendar year return: {a_ret.round(4)}')

出力結果です。

累積収益率:205.79パーセント

年率換算のリターン 12.24%

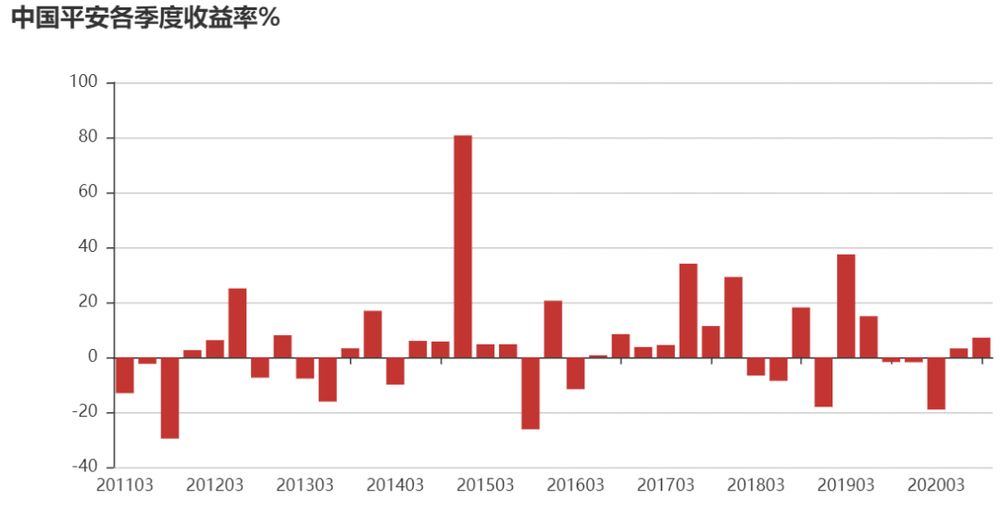

四半期(年間)ごとの利回りを可視化

from pyecharts import Bar

attr=q_ret.index.strftime('%Y%m')

v1=(q_ret*100).round(2).values

bar=Bar('Ping An of China quarterly return %') bar.add('',attr,v1,)

bar

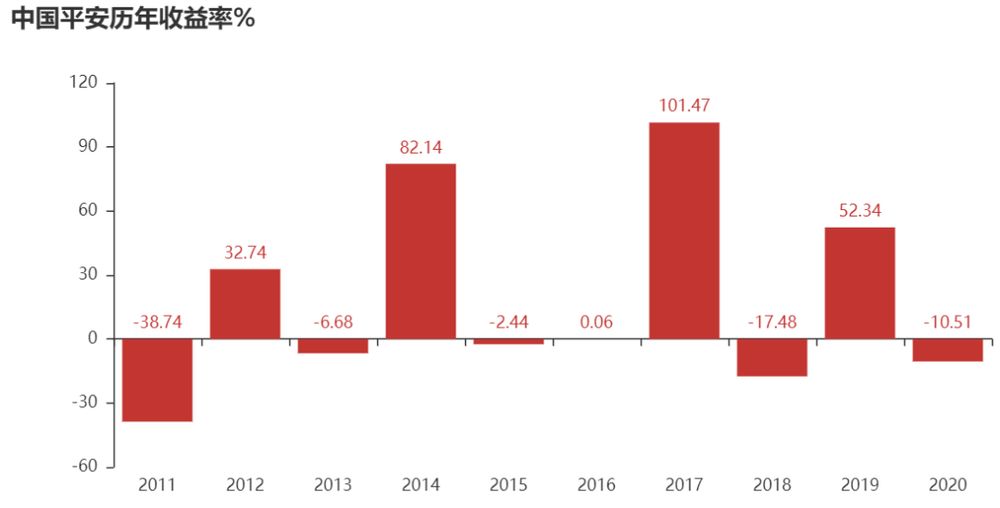

from pyecharts import Bar

attr=a_ret.index.strftime('%Y')

v1=(a_ret*100).round(2).values

bar=Bar('Ping An of China calendar year return %')

bar.add('',attr,v1,is_label_show=True,

is_splitline_show=False)

bar

CAPMモデル関連指標

CAPMモデルのα、β、回帰決定係数R2、t統計量、残差項を基に計算します。実際にはols回帰が主に使われているので、これらの動的なアルファ値やベータ値を得るには、さらにolsモジュールのローリング回帰関数(PandasRollingOLS)に頼りますが、その応用は次のツイートで説明します。

#Based on the CSI 300 index

#To ensure the length of both is the same, the index of Ping An of China is used as the benchmark

benchmark=get_data('hs300')

benchmark=benchmark.loc[tss.index]

alpha,beta,rsq=tss.alpha(benchmark),tss.beta(benchmark),tss.rsq(benchmark)

tstat_a,tstat_b=tss.tstat_alpha(benchmark),ttss.tstat_beta(benchmark)

print(f'alpha:{alpha:.4f},tstat: {tstat_a:.2f}')

print(f'beta :{beta:.4f}, t-statistic: {tstat_b:.2f}')

print(f'regression coefficient of determination R2: {tss.rsq(benchmark):.3f}')

alpha :0.0004, t-statistic: 1.55

beta :1.0634, t-statistic: 60.09

Regression coefficient of determination R2: 0.606

リスク指標

リスク指標としては、主に標準偏差と最大リトレースメントがあります。標準偏差を計算する場合、pyfinanceのインストールパッケージがあるパスを開くか、Anacondaがインストールされている場合は、以下のパスに開いて、デフォルトパラメータを変更する必要があることに注意してください。

c:\Anaconda3Libsite-packagespyfinance, open the returns source file, find anlzd_stdev and semi_stdev functions, and change the freq default None to 250 (the number of trading days in a year).

#annualized standard deviation

a_std=tss.anlzd_stdev()

#downstream standard deviation

s_std=tss.semi_stdev()

#max retracement

md=tss.max_drawdown()

print(f'Annualized standard deviation: {a_std*100:.2f}%')

print(f'downward bias standard deviation: {s_std*100:.2f}%')

print(f'Maximum retracement deviation: {md*100:.2f}%')

Annualized standard deviation: 31.37%

Lower bias standard deviation: 0.43%

Maximum retracement difference: -45.76%

低スキューの標準偏差は、主にリターン分布の非対称性に対応するためである。リターン関数の分布が左スキューである場合、正規分布を用いるとリスクを過小評価することになるため、推定にフルサンプルの標準偏差を用いる従来のシャープ比分母はあまり適切ではなく、リスクフリー投資リターンからの偏差を用いる必要がある。

ベンチマークの比較指標

ベンチマーク比較指標は、中国株の比較分析のために、CSI300指数などのベンチマークを指定するために必要です。

bat=tss.batting_avg(benchmark)

uc=tss.up_capture(benchmark)

dc=tss.down_capture(benchmark)

tc=uc/dc

pct_neg=tss.pct_negative()

pct_pos=tss.pct_positive()

print(f'Percentage of time above benchmark return: {bat*100:.2f}%')

print(f'Ratio of upward periods to benchmark returns: {uc*100:.2f}%')

print(f'Downside to benchmark return ratio: {dc*100:.2f}%')

print(f'Upside to Downside Ratio: {tc*100:.2f}%')

print(f'Individual stock downside (negative earnings) time ratio: {pct_neg*100:.2f}%')

print(f'Time share of individual stocks on the upside (positive returns): {pct_pos*100:.2f}%')

Percentage of time with higher returns than benchmark: 47.83%

Ratio of upward period to benchmark return: 111.70%

Ratio of downside period to benchmark return: 105.32%

Ratio of upside period to downside period: 106.06%

Individual downside (negative return) time ratio: 48.94%

Individual stock upside (positive return) time ratio: 50.00%

また、インフォメーション・レシオとトレイナー・インデックスは、特にファンド商品やポートフォリオのパフォーマンスを定量的に評価するためによく使われるベンチマーク比較評価指標である。

情報比率:マーコウィッツの平均分散モデルに基づき、超過リスクからの超過リターンを測定し、アクティブリスク1単位あたりの超過リターンを表す。 ir = α ∕ ω(αはポートフォリオの超過リターン、ωはアクティブリスク)、分子αは真の期待リターンと価格モデルで計算したリターンの差、分子は残差項の標準偏差となる残差リスクである。

単位リスクあたりの超過リターンを示すトレイナー・レシオは、TR=(Rp-Rf)/βpで計算され、TRはトレイナー・パフォーマンス指数、Rpはポートフォリオの平均リターン、Rfは平均リスクフリーレート、βpはポートフォリオのシステマティックリスクです。

ir=tss.info_ratio(benchmark)

tr=tss.treynor_ratio(benchmark)

print(f'info ratio: {ir:.3f}')

print(f'Treynor index: {tr:.3f}')

Information ratio: 0.433

Traynor index: 0.096

リスク調整後リターン指標

リスク調整後リターン指標としては、シャープレシオ、ソルティーノレシオ、カルマルレシオがよく使われるが、いずれもリスク調整後リターン比率なので、分子はリターン指標、分母はリスク指標である。

- シャープレシオ。リスク調整後リターン。= [E(Rp)-Rf]/σp で計算。E(Rp):ポートフォリオの期待ペイオフ、Rf:リスクフリーレート、σp:ポートフォリオの標準偏差。リスクの総量が1単位になるごとに、ポートフォリオがどれだけの超過利潤を生むかを計算する。

- ソルティーノ比(Sortino Ratio):シャープ比と同じ考え、コアは分母にあるダウンサイドボラティリティ(ダウンサイドリスク)の概念を適用し、標準偏差を計算するときに、平均を使用していませんが、設定した最小許容リターン(r_min)、戻り値のシリーズは、この最小リターンを超えるリターンの距離は0に従って計算されます、これ以下 この収量以下のリターンの2乗距離が標準偏差が半減となるように累積されています。これに対応して、ソルティーノレシオの分子も、ストラテジーリターンのうち、最小リターンを超える部分を使用する。シャープ比と比較して、ソルティーノ比は(左)テールの予想損失の分析をより重視し、シャープ比は全サンプルについて分析する。

- カルマー比(Calmar Ratio) :リターンと最大リトレースメントの関係を表し、年率リターンと過去の最大リトレースメントの比率として算出。カルマー比の数値が大きいほど、ポートフォリオのパフォーマンスは良好です。

sr=tss.sharpe_ratio()

sor=tss.sortino_ratio(freq=250)

cr=tss.calmar_ratio()

print(f'Sharpe ratio: {sr:.2f}')

print(f'Sortino ratio: {sor:.2f}')

print(f'Karma ratio: {cr:.2f}')

Sharpe ratio: 0.33

Sortino ratio: 28.35

Karma ratio: 0.27

統合性能評価指標の分析例

以下は、上記の一般的に使用されている指標を合成し、比較分析のために複数の個別銘柄にアクセスできるようにしたものです。

def performance(code,start='2011-01-01',end=''):

tss=get_data(code,start,end)

benchmark=get_data('hs300',start,end).loc[tss.index]

dd={}

#Returns

#annualized rate of return

dd['annualized_yield']=tss.anlzd_ret()

#Cumulative yield

dd['cumulative_ret']=tss.cuml_ret()

#alpha and beta

dd['alpha']=tss.alpha(benchmark)

dd['beta']=tss.beta(benchmark)

#risk metrics

#annualized standard deviation

dd['annualized standard deviation']=tss.anlzd_stdev()

#Downside standard deviation

dd['downside standard deviation']=tss.semi_stdev()

#Maximum retracement

dd['max_drawdown']=tss.max_drawdown()

#Information ratio and Traynor index

dd['info_ratio']=tss.info_ratio(benchmark)

dd['Treynor index']=tss.treynor_ratio(benchmark)

#Risk-adjusted return

dd['Sharpe ratio']=tss.sharpe_ratio()

dd['sortino_ratio']=tss.sortino_ratio(freq=250)

dd['calmar ratio']=tss.calmar_ratio()

df=pd.DataFrame(dd.values(),index=dd.keys()).round(4)

return df

複数銘柄のデータを取得し(ポートフォリオも構築)、比較することで性能評価指標を把握することができます。

#Get data for multiple stocks

df=pd.DataFrame(index=performance('601318').index)

stocks={'Ping An of China':'601318','Guizhou Maotai':'600519',\

'Haitian Flavor':'603288','Gree Electric':'000651',\

'Vanke A':'00002','BYD':'002594',\

'Yunnan Baiyao':'000538','Shuanghui Development':'000895',\

'Haier Zhijia':'600690','Tsingtao Beer':'600600'}

for name,code in stocks.items():

try:

df[name]=performance(code).values

except:

continue

d

まとめ

pyfinanceは、主にポートフォリオ投資管理およびパフォーマンス評価指標のために設計されたpythonパッケージで、CFAやFRMを受験する読者にとってかなり有用なものです。実際、pyfinanceのreturnsモジュールは、pandasのSeriesクラスを拡張して、ポートフォリオのリターン分析とパフォーマンス評価をサポートしています。Pythonは様々なモジュールの上に成り立つ糊付け言語なので、計算やプログラミングのために既存のパッケージを借りることで、効率を上げ、自分で車輪を作る時間と労力を軽減することができます。

以上、pyfinanceを用いた証券リターン分析のpythonデータ可視化例について詳しく説明しました。

関連

-

[解決済み】 "int(time.time()*1000.0) & 0x7FFFFFFF" の "& 0x7FFFFF" とはどういう意味か?

-

[解決済み] コロン期待値エラー

-

[解決済み] "ImportError "です。インストール後も「httplib2というモジュールがありません。

-

[解決済み] ImportError: scapy.allという名前のモジュールはありません。

-

[解決済み] SQLAlchemy のデフォルトの DateTime

-

[解決済み] Pythonでvirtualenvの名前を変更する方法は?

-

python encountered ValueError: check_hostname requires server_hostname 解決法

-

python ==module 'datetime' has no attribute 'strptime'.

-

scipy.stats.multivariate_normalガウス分布

-

python3 学習メモ 1 - TypeError: 'dict' オブジェクトが呼び出し可能でない 解決法

最新

-

nginxです。[emerg] 0.0.0.0:80 への bind() に失敗しました (98: アドレスは既に使用中です)

-

htmlページでギリシャ文字を使うには

-

ピュアhtml+cssでの要素読み込み効果

-

純粋なhtml + cssで五輪を実現するサンプルコード

-

ナビゲーションバー・ドロップダウンメニューのHTML+CSSサンプルコード

-

タイピング効果を実現するピュアhtml+css

-

htmlの選択ボックスのプレースホルダー作成に関する質問

-

html css3 伸縮しない 画像表示効果

-

トップナビゲーションバーメニュー作成用HTML+CSS

-

html+css 実装 サイバーパンク風ボタン

おすすめ

-

[解決済み】Python 二項係数

-

[解決済み] データ型変換エラーです。ValueError: 非有限値(NAまたはinf)を整数に変換できない[重複]。

-

[解決済み] AttributeError: 'NoneType' オブジェクトには 'lower' 属性がない python

-

[解決済み] NumPyの配列を切り詰めずに、完全に表示するにはどうしたらよいですか?

-

[解決済み] Python pandasで共起行列を構築する

-

[解決済み] Pythonです。urllib.quoteをインポートする

-

[解決済み] インポートエラー:paho.mqtt.clientが見つかりません。

-

TypeErrorを解決する:文字列のインデックスはstrではなく、整数でなければならない。

-

AttributeError: モジュール 'numpy' には属性 'dtype' がない 問題

-

AttributeError: 'dict' オブジェクトには 'iteritems' という属性がありません。